Tedarik Zinciri mi, Değer Zinciri mi?

Türkiye ekonomisinin temel taşlarından biri olan çelik sektörü, küresel dinamikler ve iç piyasa gelişmeleri çerçevesinde kritik bir dönemden geçiyor. Bu makalede, sektörün mevcut durumunu, makroekonomik gelişmelerle bağlantısını, karşılaştığı sorunları ve bu sorunlardan çıkış yollarını inceleyeceğiz.

Türkiye, enerji ihtiyacının önemli bir kısmını ithalat yoluyla karşılaması nedeniyle enerji fiyatlarındaki dalgalanmalara karşı hassas bir ülkedir. Son dönemde yapay zekâ ve dijital teknolojilere olan yatırımlar, enerji talebini artırırken bu durum enflasyonla mücadeleyi de zorlaştırmıştır.

Enerji fiyatlarındaki %40’ı aşan artış, sektörün rekabetçiliğini azaltıyor

Özellikle enerji fiyatlarındaki artışın çelik üretim maliyetleri üzerindeki etkisi büyüktür. 2020-2025 yılları arasında enerji fiyatlarındaki %40’ı aşan artış, sektörün rekabetçiliğini azaltmış ve üretim maliyetlerini önemli ölçüde yükseltmiştir.

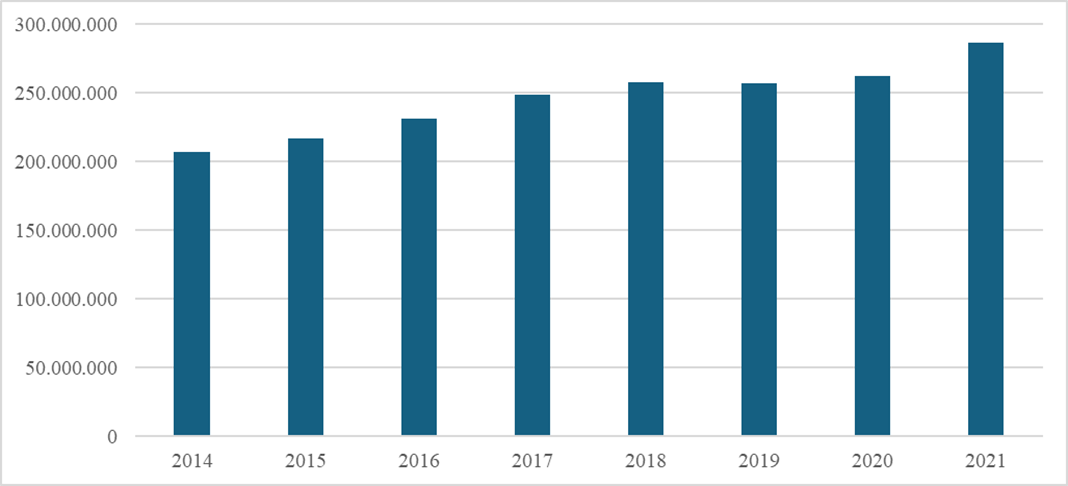

Şekil 1: Türkiye’nin sanayi işletmesi elektrik tüketimi (MWH)

Kaynak: Türkiye İstatistik Kurumu

Şekil 1 de görüldüğü üzere, 2014’ten 2021’e kadar sanayi işletmelerinin elektrik tüketiminde yaklaşık %38’lik bir artış gözlemlenmiştir. Bu artış, enerji maliyetlerinin çelik üretim maliyetleri üzerindeki etkisini daha da belirgin hale getirmekte ve sektörün rekabetçiliğini azaltmaktadır.

Diğer taraftan, Küresel ticarette artan korumacı politikalar, Türk çelik ihracatının önünde ciddi bir engel oluşturuyor. Özellikle ABD ve AB’nin uyguladığı çelik koruma önlemleri, sektörün ihracat hacmini %15 oranında daraltmıştır. Şekil 2, son 5 yılda Türk çelik sektörünün ihracatındaki düşüşü net bir şekilde göstermektedir. 2023 yılında ihracatın 14.5 M ton seviyesine düşmesi, korumacı önlemlerin etkisini açıkça ortaya koymaktadır.

Şekil 2: Türkiye’nin çelik İhracatı (milyon ton)

Kaynak: Çelik İhracatçıları Birliği

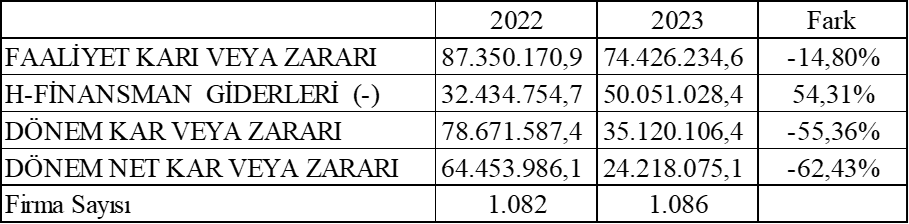

Dikkate alınması gereken başka bir nokta ise sektörel kârlılıktır. Tablo 1, Türk Çelik sektörünün finansal performansını ve karşılaştığı zorlukları net bir şekilde ortaya koymaktadır.

Tablo 1: Ana demir ve çelik ürünleri ile ferro alaşımların imalatını yapan firmaların gelir tablosu (BİN TL)

Kaynak: Türkiye Cumhuriyeti Merkez Bankası

2022 yılında faaliyet kârı 87.350.710,9 TL iken 2023 yılında bu rakam 74.426.434,6 TL’ye düşmüştür. Ayrıca, dönem kârı 2022 yılında 78.671.857,4 TL iken 2023 yılında 35.120.106,4 TL’ye düşmüştür.

Küresel çelik fiyatlarındaki dalgalanmalar ve yerel piyasalardaki fiyat baskısı, sektörün karlılığını ciddi ölçülerde azaltmıştır. Bu durum, yerel üreticilerin yurtiçindeki gerçek talebe cevap verebilecek yeni yatırımları yapmasını engellemektedir.

Yüksek faiz oranları da üreticilerin finansmana erişimini zorlaştırmaktadır. Özellikle işletme sermayesine duyulan ihtiyacın artması, sektörün üretim kapasitelerinde daralmaya yol açmıştır. Merkez Bankası verilerine göre, 2022 yılında ticari kredi faiz oranı %21,24 iken, 2023 yılında bu oran %28,79’a yükselmiştir. 2024 yılında ise faiz oranı %58,76’ya kadar çıkmıştır. 2025 yılı için tahmini yıllık ortalama faiz oranı %43,38 olarak öngörülmektedir.

Değer Zinciri

Çelik sektörü, tedarik zincirini cevherden mamule odaklı bir yapıdan, cevherden otomobile ve beyaz eşyaya kadar uzanan bir modele dönüştürebilir. Bu hem sektörün katma değerini artıracak hem de yurt içi sanayilerin entegrasyonunu hızlandıracaktır.

Türkiye Beyaz Eşya Sanayicileri Derneği (TÜRKBESD) 2024 verilerine göre, beyaz eşya satışları 10 milyon 175 bin adede ulaşarak son beş yılın en yüksek seviyesine çıktı. 2023’te ise altı ana ürün grubunda toplam iç satışlar 9 milyon 538 bin olarak kaydedilmişti.

Otomotiv sektöründe ise, 2024 yılında toplam pazar geçen yılla benzer seviyede 1 milyon 285 bin 632 adet olarak gerçekleşti. Bu dönemde otomobil pazarı ise geçen yıla göre yüzde 1 artış göstererek 980 bin 341 adede ulaştı.

Uludağ Otomotiv Endüstrisi İhracatçıları Birliği (OİB) verilerine göre, 2024 yılında toplam otomotiv ihracatı Euro bazında yüzde 2 artışla 33,7 milyar Euro’ya ulaştı. Aynı dönemde otomobil ihracatı yüzde 3 artarak 11,3 milyar dolar seviyesinde gerçekleşirken, Euro bazında otomobil ihracatı yüzde 2 artarak 10,4 milyar Euro oldu.

Mevcut kapasitenin iç piyasaya yönelik kullanılması, üreticilerin teknik kabiliyetlerini geliştirmelerine, lojistik kaynaklı maliyet avantajı elde etmelerine ve döviz ihtiyacını azaltmalarına katkı sağlayabilir. Özellikle, Türkiye’nin otomotiv ve beyaz eşya sanayilerinin bir parçası olarak önemli bir rol oynayabilir.

Sonuç olarak, Türk çelik sektörü makroekonomik gelişmeler ve sektörel sorunlar nedeniyle zor bir dönemden geçmektedir. Ancak, tedarik zincirinin yeniden yapılandırılması ve değer zincirine odaklanma sektörün bu sarmaldan çıkması için yegâne yoldur. Veriye dayalı analizler ve somut adımlar hem ülke ekonomisine hem de çelik üreticilerine büyük fayda sağlayacaktır.

. . .

İçerik sadece atıfta bulunularak yayınlanabilir:

Sivas İş Dünyası. Editöryal görüş, yazarın

görüşüne aykırı olabilir.