Necdet Utkanlar - Vasıflı ve Paslanmaz Çelikler Penceresinden Çelik Piyasalarına Genel Bir Bakış

Asil Çelik Yönetim Kurulu Üyesi ve Diler Holding Koordinatörü Necdet Utkanlar da Vasıflı ve Paslanmaz Çelikler Penceresinden

Asil Çelik Yönetim Kurulu Üyesi ve Diler Holding Koordinatörü Necdet Utkanlar da Vasıflı ve Paslanmaz Çelikler Penceresinden

Asil Çelik Yönetim Kurulu Üyesi ve Diler Holding Koordinatörü Necdet Utkanlar da “Vasıflı ve Paslanmaz Çelikler Penceresinden Çelik Piyasalarına Genel Bir Bakış” adlı bir sunum yaptı. Utkanlar, sunumunda şu konulara değindi:

Amaç: Dünya’da, Demir-Çelik ürünleri üretim ve tüketim perspektifi içerisinde;

• Dünya’da ve Türkiye’de “Vasıflı, alaşımlı ve paslanmaz çelik” piyasalarında, geçmiş yılların da trendlerini göz önünde bulundurarak nasıl bir gelişim beklendiği,

• Bu süre içerisinde, söz konusu alanda demir-çelik ürünlerini tüketen hangi sektörlerin ve hangi bölgelerin ön plana çıkacağının düşünüldüğü…

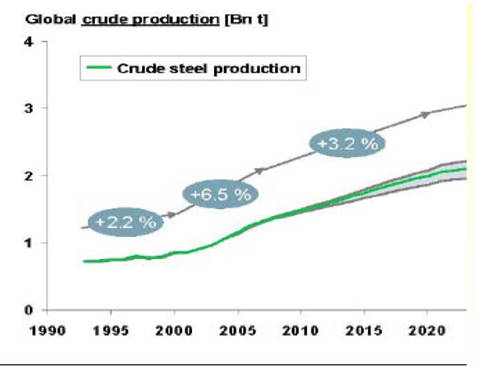

2009 yılında dünya ham çelik üretimi 8 daralarak 1,2 milyar ton seviyesinde gerçekleşmiştir. 2009 yılında dünya ham çelik üretiminin 47’sini gerçekleştiren Çin’in yıllık üretim artışı ise 13,5 düzeyindedir. 2009 yılında Çin’in üretiminde yaşanan artışlar dünya genelindeki daralmayı frenlemiştir. Zira, Çin harici dünya ham çelik üretimindeki daralma 21 seviyelerindedir. 2009 yılında Türkiye toplam üretim düzeyi; 25,3 milyon ton düzeyinde gerçekleşirken, bir önceki yıla göre 5,6 düzeyinde bir daralma yaşanmasına rağmen, Çin harici Dünya genelinde yaşanan 21’likdaralma göz önünde bulundurulduğunda, Türkiye’nin bu dönemde, genel daralmanın gerisinde kaldığı görülmektedir. Bir yıl önce yapılan tahminlere göre; Tüm etkenler göz önüne alındığında, Dünya çapında reel çelik tüketiminin; 2010 yılında, 0,3, 2011 yılında ise, 4,5 oranında artmasının beklendiği belirtilmekte idi.

Bu tahminlerin ışığında, gerçekleşen duruma yönelik bir değerlendirme yapıldığında,

2009 ile 2010 yıllarının Ocak-Eylül aylarını kapsayan ilk dokuz aylık üretimler;

2009 2010 Değişim ()

(x1000 ton)

Türkiye 18.699 20.926 11.9

Dünya 876.290 1.045.953 19.4

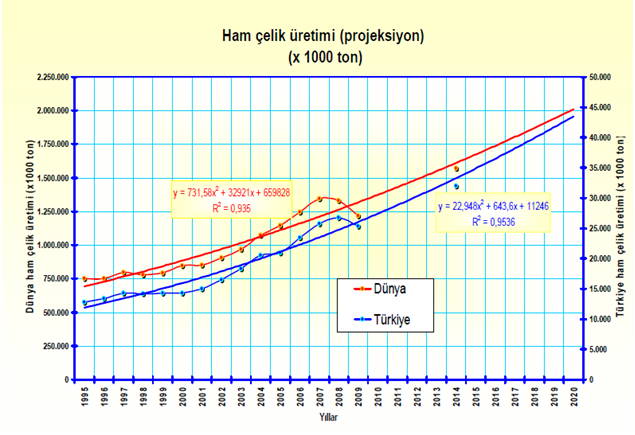

Geçmiş yıllar üretim verilerinin referans olarak ele alınması suretiyle, uzun vadeli üretim projeksiyonuna bakıldığında;

Kuzey Afrika ve Ortadoğu’ya yönelik büyüme beklentileri önem taşımaktadır.

Bu bölgelerin altyapı yatırımları ve inşaat sektörüne yönelik gelişmeler de Türk demir-çelik sektörü açısından kritik öneme sahiptir. Çin’in ihracata yönelik olası politika değişiklikleri, Türk ihracatçıları açısından önemli risk faktörlerini oluşturmaktadır.

IMF, Kuzey Afrika ve Ortadoğu Bölgeleri ekonomilerinde,2010 yılında 4 büyüme beklemektedir.

• Bölgelere yönelik global ekonomilerin üzerindeki büyüme beklentisi, Türk demir-çelik sektörü ihracatı açısından pozitif bir göstergedir.

Yurtiçi talepte ise, sektörün, genel ekonomi için öngörülen büyümenin üzerinde gelişme kaydetmesi beklenmektedir.

2025 yılında, son yılların seviyesine kıyasla;

• Üretimin iki katına çıkacağı,

• Dünya ticaretinin iki misli artış gösterebileceği,

• ABD, AB ve Japonya ekonomilerinin dünya ekonomisi üzerindeki baskın konumlarını kaybedecekleri,

Son yıllarda, dünya ekonomisinde ortalama 20 oranında paya sahip olan gelişmekte olan ülkelerin paylarının 34 seviyesine yükseleceği,

Günümüzde, Dünya çelik talebinde görülen düşüşe rağmen, bazı bölgelerde, çelik üretim kapasitelerinde artış olduğu görülmektedir. Geleceğe yönelik beklentiler dikkate alındığında, global kapasitenin 2012 yılında, talebin çok üzerinde olacağını göstermektedir.

Eurofer tarafından, Avrupa çelik endüstrisinin bugün olan 210 milyon ton’luk üretim kapasitesinin, önümüzdeki 8 –10 yıllık dönemde, 15 oranında geri çekilerek, 170 –180 milyon ton seviyesine düşürülmesinin beklendiği ifade ediliyor. Bu durum ise, BRIC+Türkiye’nin önünü açacak bir yaklaşım olarak değerlendirilmesine yorumlanabilir.

Ulusal ve uluslar arası alanda büyük bir deneyime ve potansiyele sahip olan Türkiye inşaat sektörü, kendisine bağlı 200’den fazla alt sektörü harekete geçirme özelliğiyle “lokomotif sektör” olarak adlandırılmaktadır. Türkiye inşaat sektörü; 2008 yılında 8,2 küçülmüş iken,

2009 yılında 19,5 oranında küçülmüştür.

Dünya inşaat sektörü, Dünya genelinde;

• 2009 yılında 3,7 daralır iken,

• 2009 –2013 yılları arasında, en hızlı büyümeyi Asya ülkelerinin göstermesi beklenmektedir.

• Bu dönemde küçülen tek bölge, “Batı Avrupa” olacaktır.

Dünya genelinde, inşaat sektörünün gelişiminin, büyük ölçüde, “alt yapı yatırımlarından”

kaynaklanacağı beklenmektedir.

Vasıflı Çelik

• Müşterinin terinin özel istek ve spesifikasyonlarını sağlayacak şekilde üretilen,

• Kullanım yerinde, kendisinden beklenilen tüm “kimyasal, metalurjik, mekanik ve fiziksel özellikleri” sağlayan ve güvence altına alan,

• Üretimin en son adımında, tüm kontrol, muayene ve onarım işlemleri yapılarak, bu özellikleri garanti altına alan, (istatistiksel veya 100 kontrol)

• “Kalite Belgesi Belgesi” ile “ürün güvencesi” veren,

Vasıflı çelik tüketen ana müşteri grupları

Otomotiv sanayi, Makine İmalat Sanayii, Savunma Sanayii, Madencilik ve Petrol Sanayii,Uçak ve Havacılık Sanayii,

Büyük yönetim gurusu Peter Drucker‘ın sanayilerin sanayisi olarak adlandırdığı

otomotiv sanayi, farklı sektörlerin büyümesine neden olmakta…

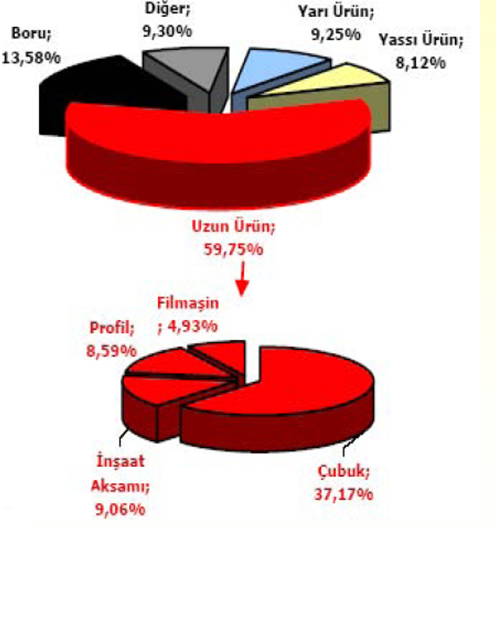

Ülkemizde 2007 yılında üretilen ham çeliğin ürün bazında dağılımı:

Uzun Ürünler 85, İnşaat Sektörü 83, Özel (vasıflı)Çelik 2, Yassı Ürünler 15

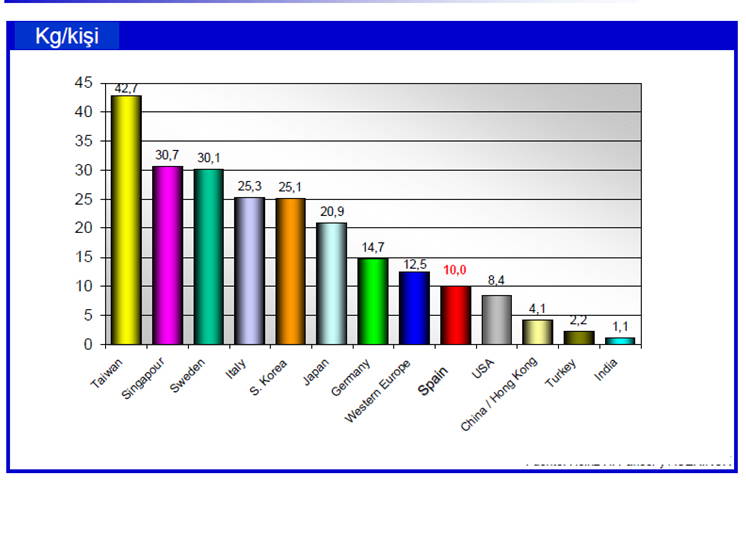

Gelişmiş ülkelerde vasıflı çelik üretimi12-20 Türkiye’de bu değer 2-3dür.

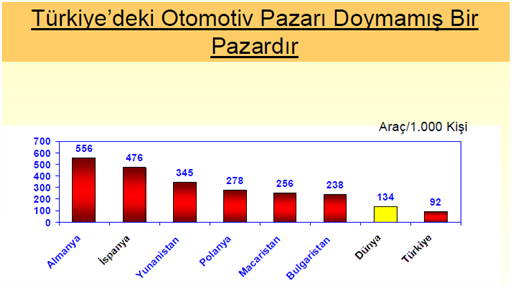

Ülkemizde kişi başına demir-çelik ve çelik boru tüketimi, gelişmiş ülkelerdeki kişi başına düşen tüketim miktarının yarısı kadardır.

Dünya’da teknolojik yönden gelişmiş ülkeler, demir-çelik üretiminde, miktar olarak fazla üretim yapmaktansa; yassı, vasıflı, paslanmaz, kaplanmış veya daha özel, katma değeri yüksek çelik ürünlerin üretimine yönelmeye başladılar. Buna karşılık, Türkiye de dahil olmak üzere, gelişme yolundaki ülkeler, miktar olarak fazla üretim yapma eğiliminde kalarak günümüze geldiler.

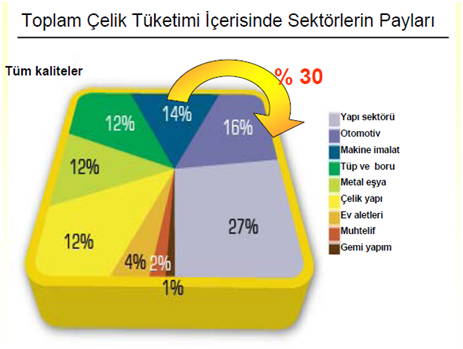

Otomotiv sanayii, tüm sanayileşmiş ülkelerde ekonominin lokomotifi olarak kabul edilmektedir. Sektörün ekonomideki sürükleyici-lokomotif etkisinin nedeni, diğer sanayi dalları ve ekonominin diğer sektörleri ile olan çok yakın ilişkisidir. Otomotiv sanayii; demir çelik, Petro - kimya, lastik gibi temel sanayi dallarında başlıca alıcı ve bu sektörlerdeki teknolojik gelişmenin de sürükleyicisidir.

Motorlu taşıt üretiminde, beher araç için yaklaşık1.428 kg metal kullanılır iken,

bunun 1.018 kg’ını demir çelik ürünleri oluşturmakta. Dünyada toplam motorlu taşıt üretiminin yaklaşık 70’ini otomobil üretimi oluşturmaktadır.

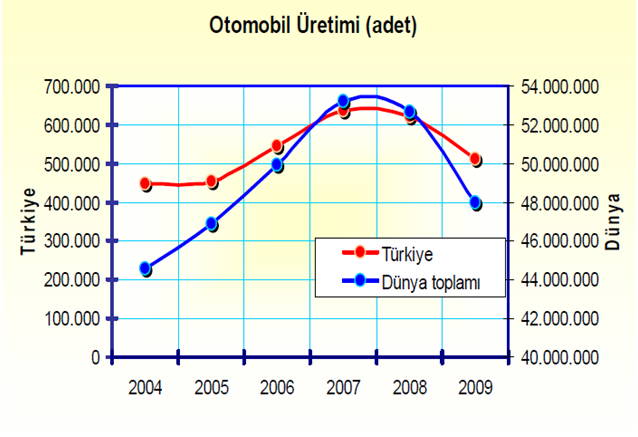

Türkiye; dünya otomotiv üretiminde, 2008'de 15. sıradayken, geçen yıl 17. sıraya düştü. Avrupa Birliği içindeyse, 5. sıradan 7. sıraya geriledi. Geçen yıl yine, Avrupa Birliği içinde; hafif ticari araç üretiminde ilk sırada, Otobüste 2. , Binek otomobilde 8., Kamyon üretiminde de 9. Sırada yer aldı. G20 ülkeleri içinde kendi otomotiv markası olmayan tek ülke Türkiye

Otomotiv sanayinin daha önceden koymuş olduğu “2 milyon adet taşıt aracı” hedefine, krizin yaratmış olduğu pazar durumunu da göz önüne aldığımızda; biraz gecikme ile de olsa, önümüzdeki dönem içerisinde ulaşmasını bekleyebiliriz. Burada önemli olan konu, “yerlileştirme oranı”dır. Otomotiv üretiminin sayısal artışı ile beraber, yerlileştirilmiş parça oranı da artarsa, vasıflı özel çeliğe olan ihtiyaç da doğal olarak, buna paralel bir şekilde artış gösterecektir.

Bugün Avrupa ülkelerinin otomotiv ürünleri ticareti ağırlıklı olarak kendi aralarında yapılıyor. Örneğin Almanya’nın toplam ithalatının 72’si AB ülkelerinden yapılıyor. Avrupa piyasasındaki en büyük üretici beş ülke Almanya, Fransa, İngiltere, İspanya ve İtalya toplam Avrupa otomotiv sanayi üretiminin 69’unu gerçekleştiriyor. Özellikle hızla küreselleşmekte olan bu sektörde rekabet büyük yoğunluk kazanmakta ve sanayileşmiş ülkeler AB, NAFTA gibi ekonomik birliklerde bu sektörün korunması ve rekabet gücünün geliştirilmesi için özel politikalar uygulanmaktadır. Dünya serbest ticaret kuralları hiçe sayılarak, otomotiv sanayiine “siyaset” karıştırılmakta ve bazı hükümetler, doğrudan şirket kararlarına müdahale edebilmektedir.

Dünyada bugün, ana sanayinin ithal malzeme oranı; Fransa'da 5, Almanya'da 12,

İtalya'da 12, İngiltere'de 18, Japonya'da 6, G. Kore'de 1, Türkiye'de 60 olması

ürkütücü… Bir aracın neredeyse tümünü üretebilecek yetkinlikte olan sektörün, belki de Türk sanayisinin "yerlileştirme" politikasının olmasını hükümetlerin önemsemesi gerekiyor. Toplam ihracatımızın 15̀̀̀̀̀̀̀̀ini oluşturan otomotiv, en büyük kalem haline gelmiş durumda.

Ama bu kalem büyüdükçe ithalatı da büyütmekte...

Bugün sektörün; düşük kapasite kullanma oranından kaynaklanan yüksek üretim maliyeti, kontrolsüz ucuz parça girişi, hala devletin sektör politikasının belirlenememiş olması rekabetçi dezavantaj, 2011 ve ötesi için bugünlerde, popülist yaklaşımla "sektör ihracatının ithalattan fazla olduğu" söylemleri umarım kalıcı iyileştirme hedeflerini köreltmez. Kriz öncesindeki istatistiklere göre, dünya otomotiv ana ve yan sanayi ihracatının yüzde 83’ünü Almanya, Japonya, ABD, Kanada, Fransa, Belçika, İspanya, Güney Kore, İngiltere, Meksika, İtalya, İsveç ve Çin gerçekleştiriyor. Dünyada bugün toplam 60 ülkede üretim yapılmakta ve 26 milyon araç ihracatı ve 2 trilyon dolarlık iş hacmi sunulmaktadır.

Son ekonomik krizden ağır bir darbe alan otomotiv endüstrisinin geleceği ile ilgili beklentiler, bugün ne yazık ki çok net değil. Ancak, otomobil üreticilerinin uzun süre tek başlarına rekabet edemeyecekleri de muhakkak. Sektöre yakın geçmişte güçlü bir giriş yapan Çin’in neler yapacağı ise merakla bekleniyor. Özellikle 2000̀̀̀̀̀̀̀̀den bu yana, sektörün dünyada büyüme odağıOrta ve Doğu Avrupa olurken, Türkiye bu bölgede önemli hacme sahip.

Önümüzdeki 5 yılda dünyada otomotiv sektörünün en hızlı büyüyeceği bölge, Türkiye’nin de içinde bulunduğu Orta ve Doğu Avrupa olacak.

Vasıflı özel çelik sanayimiz, bu büyüyen pasta ve gelişen pazar içerisinde kendisine yer bulma gayret ve beklentisi içerisinde olacaktır.

Paslanmaz Çeliklerin Uygulama Sektörleri

Gıda Endüstrisi, Yapı Sektörü, Enerji Sektörü, Çevre, Sağlık Ve Ulaşım…

. . .

İçerik sadece atıfta bulunularak yayınlanabilir: Sivas İş Dünyası. Editöryal görüş, yazarın görüşüne aykırı olabilir.